Avec des rendements affichés entre 8% et 12% bruts par an, le crowdfunding immobilier attire un nombre croissant d’épargnants en quête de performance. Ce mode de financement participatif permet d’investir dans des projets immobiliers dès quelques centaines d’euros, avec une durée d’engagement courte. Mais derrière ces promesses séduisantes, la réalité du marché en 2025-2026 impose un regard lucide sur la rentabilité réelle de ce placement.

Le crowdfunding immobilier repose sur un principe simple : des investisseurs particuliers prêtent de l’argent à un promoteur ou un marchand de biens via une plateforme en ligne agréée par l’AMF. En échange, ils perçoivent des intérêts fixes sur une durée de 12 à 36 mois. Ce mécanisme, complémentaire au crédit bancaire, s’inscrit dans l’univers plus large de la pierre-papier. Pour mieux comprendre les différents véhicules d’investissement immobilier collectif, notamment les SCPI et OPCI, des sites de référence proposent des analyses détaillées et indépendantes.

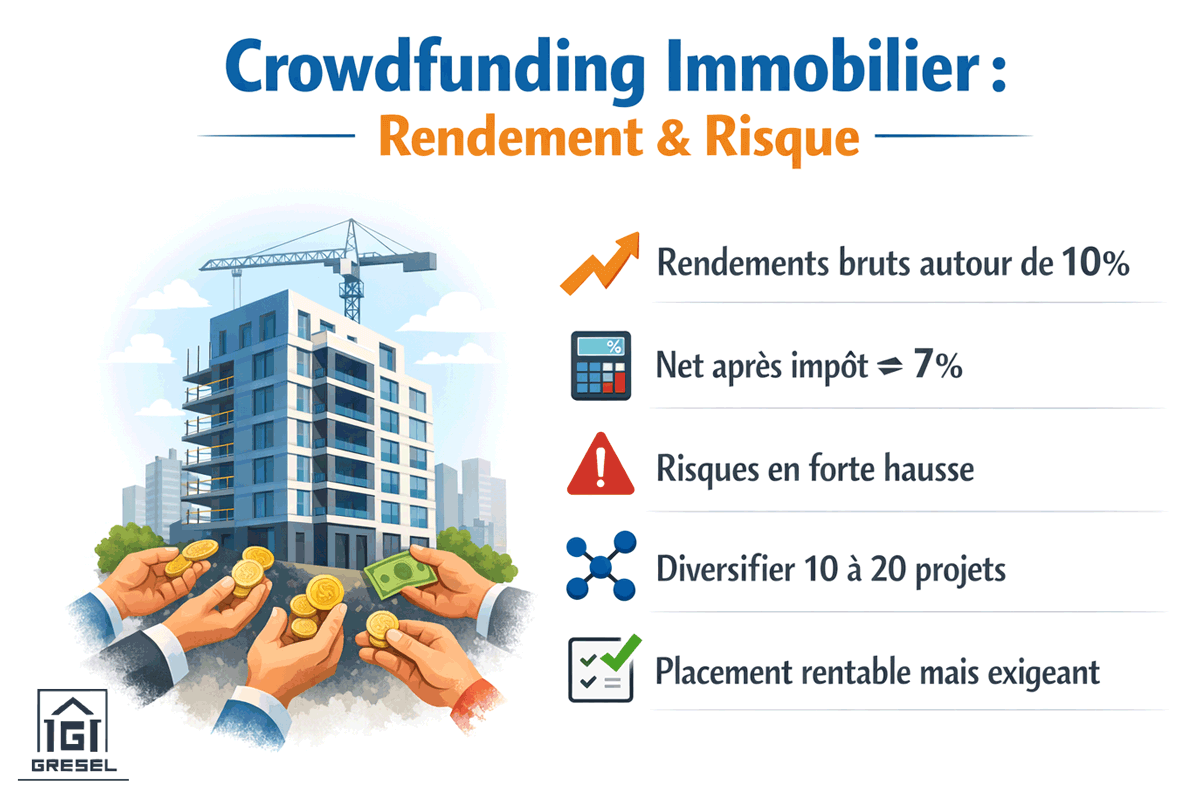

Des rendements parmi les plus élevés du marché

Les chiffres parlent d’eux-mêmes. Selon le baromètre Forvis Mazars / France FinTech, le rendement moyen des opérations remboursées en crowdfunding immobilier atteint 10,9% brut au premier semestre 2025. Ce taux est en progression constante : il était de 9,4% en 2022, 10,3% en 2023, puis 10,6% en 2024. Une performance nettement supérieure à celle des livrets réglementés, de l’assurance-vie en fonds euros ou même des SCPI (4,91% en moyenne en 2025).

Toutefois, ces rendements bruts doivent être analysés après fiscalité. Les intérêts perçus sont soumis au prélèvement forfaitaire unique (PFU) de 30%, aussi appelé flat tax (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux). Un rendement brut de 10,9% se traduit donc par un rendement net d’environ 7,6%. Il reste possible d’opter pour le barème progressif de l’IR si cela s’avère plus avantageux. À noter : le crowdfunding immobilier n’entre pas dans l’assiette de l’IFI, un avantage fiscal non négligeable.

Un risque en forte augmentation

La contrepartie de ces rendements élevés est un niveau de risque considérablement accru ces dernières années. La crise immobilière déclenchée par la hausse des taux d’intérêt en 2022-2023 a fragilisé de nombreux promoteurs, avec des conséquences directes pour les investisseurs.

Les indicateurs sont préoccupants :

- 20 à 25% des projets affichent plus de 6 mois de retard au S1 2025

- 10 à 15% des projets sont en procédures collectives

- 4 à 6% de pertes définitives commencent à se matérialiser

- La collecte immobilière a chuté de 15% au S1 2025 (388,2 M€ pour 468 projets)

Certaines plateformes ont même cessé leur activité, comme Koregraf, liquidée au printemps 2025. Le risque de perte en capital est bien réel et ne doit jamais être sous-estimé.

Rentabilité réelle : un bilan nuancé

La rentabilité effective du crowdfunding immobilier dépend fortement de la qualité des projets sélectionnés et de la stratégie de diversification adoptée. Un investisseur bien diversifié sur plusieurs projets et plusieurs plateformes peut lisser le risque et maintenir un rendement net attractif, même en tenant compte des retards et de quelques défauts.

La rentabilité effective du crowdfunding immobilier dépend fortement de la qualité des projets sélectionnés et de la stratégie de diversification adoptée. Un investisseur bien diversifié sur plusieurs projets et plusieurs plateformes peut lisser le risque et maintenir un rendement net attractif, même en tenant compte des retards et de quelques défauts.

En revanche, un investisseur concentré sur peu de projets s’expose à des pertes significatives. Le paradoxe actuel du marché est que les rendements proposés augmentent précisément parce que le risque s’accroît : les plateformes relèvent les taux pour compenser un environnement plus incertain et relancer la collecte.

Bonnes pratiques pour investir

Pour maximiser les chances de rentabilité, plusieurs règles s’imposent :

- Diversifier massivement : répartir son capital sur au moins 10 à 20 projets différents, sur plusieurs plateformes

- Vérifier l’agrément AMF de la plateforme et analyser son historique de remboursements

- Examiner le promoteur : bilan financier, expérience, réalisations passées

- Limiter l’exposition : ne jamais investir plus de 5 à 10% de son patrimoine total dans ce type de placement

- Accepter l’illiquidité : les fonds sont bloqués jusqu’au remboursement, sans possibilité de revente anticipée

Un placement rentable, mais exigeant

Le crowdfunding immobilier reste l’un des placements les plus rémunérateurs accessibles aux particuliers, avec un rendement net après impôt autour de 7 à 8% dans les meilleurs cas. Mais cette performance s’accompagne d’un risque tangible de retard, de défaut, voire de perte totale. En 2026, dans un contexte de stabilisation progressive du marché immobilier, les opportunités existent pour les investisseurs méthodiques qui sélectionnent rigoureusement leurs projets et diversifient leur portefeuille. La prudence et l’analyse restent les meilleurs alliés de la rentabilité.