Les coûts de l’immobilier ne cessent de grimper. L’idée d’un hébergement à titre gratuit — autrement dit un logement sans loyer à payer — apparaît donc comme une bouffée d’air frais pour beaucoup.

Mais cette perspective séduisante soulève une question importante : est-ce réellement légal ? Dans les lignes qui suivent, nous plongerons au cœur des dispositions légales régissant l’hébergement gratuit. Nous explorerons les conditions sous lesquelles il peut être considéré comme légal et les éventuelles obligations qui en découlent pour l’hébergeur comme pour l’occupant à titre gratuit. Que vous envisagiez d’offrir une hospitalité gratuite à un ami ou de séjourner chez quelqu’un sans contrepartie financière, cet article promet de vous fournir toutes les réponses nécessaires pour naviguer sereinement dans le cadre juridique actuel.

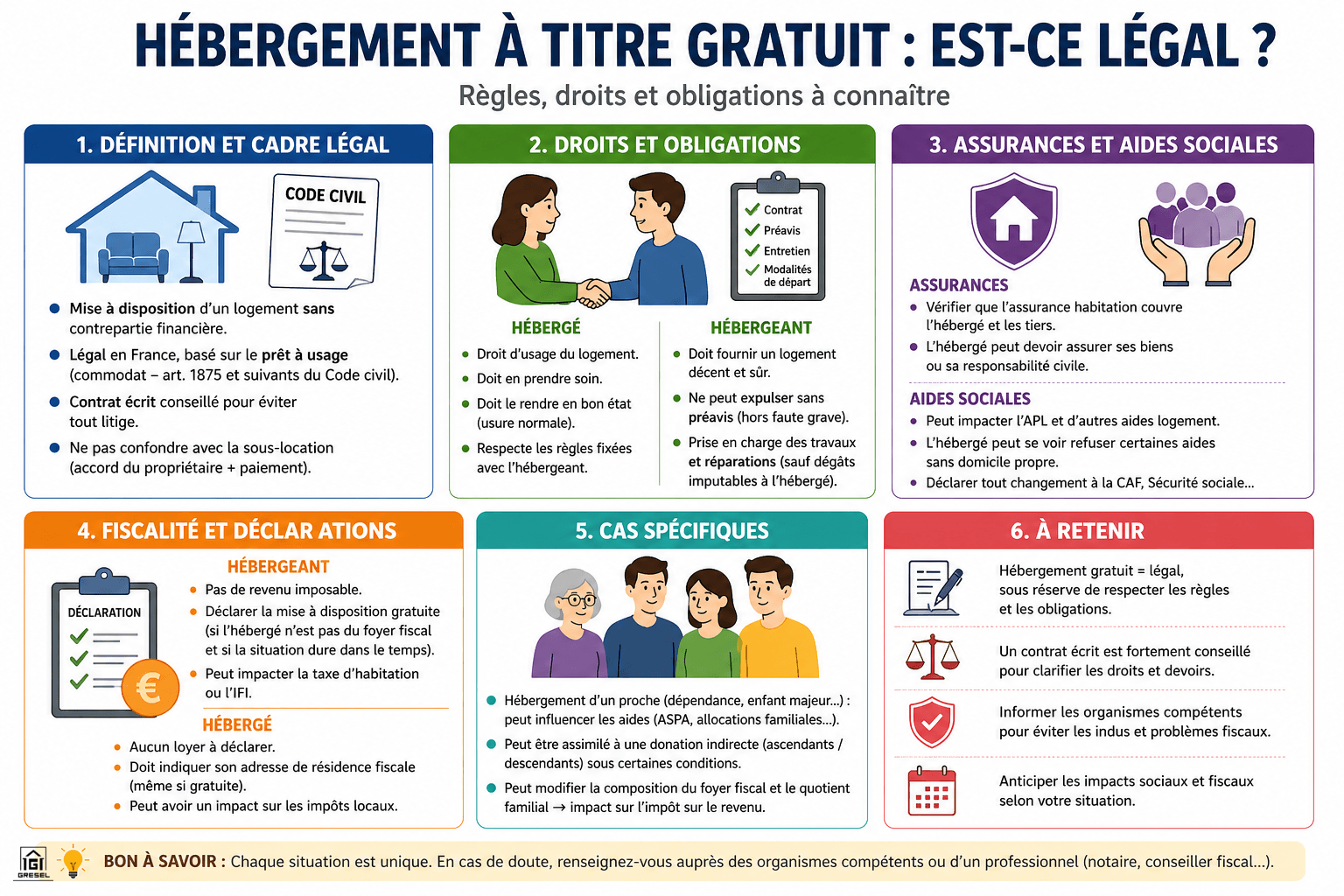

Définition et cadre légal de l’hébergement à titre gratuit

L’hébergement à titre gratuit se définit comme la mise à disposition d’un logement sans contrepartie financière.

Héberger une personne dans ces conditions est tout à fait légal en France, pourvu que certaines règles soient respectées. Il ne doit pas être confondu avec la sous-location, qui nécessite l’accord du bailleur ainsi qu’un versement financier. Ce dispositif diffère aussi de la colocation, où chaque occupant paie une part du loyer. Enfin, il ne s’agit pas non plus d’un accueil temporaire gratuit imposé par un sinistre ou une situation d’urgence.

Un contrat d’occupation à titre gratuit, bien que non obligatoire, est fortement conseillé pour clarifier les termes de l’accord entre l’hébergeant et l’hébergé. Rédiger un contrat écrit permet d’éviter les malentendus et de poser un cadre clair à la cohabitation.

Le cadre légal qui régit l’hébergement à titre gratuit est principalement basé sur le Code civil, notamment les articles 1875 et suivants, qui traitent du prêt à usage ou commodat. Ce type de prêt concerne la mise à disposition d’une chose pour un usage déterminé, sans que l’hébergé ne devienne propriétaire de celle-ci. La loi n’impose pas de forme particulière pour ce contrat de prêt, mais il est recommandé d’établir un écrit pour éviter tout litige.

Il est important de noter que, même si l’hébergement est gratuit, le propriétaire du logement garde ses obligations envers la copropriété ou les institutions financières, telles que le paiement des charges de copropriété ou le remboursement d’un éventuel crédit immobilier. Cela vaut aussi bien pour un logement principal ou secondaire.

Droits et obligations liés à l’occupation sans versement de loyer

Les droits et obligations de l’hébergé et de l’hébergeant varient en fonction du cadre de l’hébergement à titre gratuit. L’hébergé bénéficie du droit d’usage du logement et doit en prendre soin, comme le précise le Code civil. Il a l’obligation de rendre le bien dans l’état où il l’a reçu, hors usure normale.

L’hébergeant doit assurer que le logement est décent et ne présente pas de risques pour la sécurité et la santé de l’occupant. Il ne peut pas expulser l’hébergé sans préavis, sauf en cas de manquement grave à ses obligations. Pour éviter toute confusion, il est recommandé de fixer les modalités de départ, de préavis et d’entretien du logement dans un contrat écrit. En cas de désaccord persistant, c’est le tribunal d’instance qui peut être saisi pour trancher le litige.

En ce qui concerne les travaux et les réparations, c’est généralement à l’hébergeant de s’en charger, sauf si les dégâts sont imputables à l’hébergé. Dans ce cas, la responsabilité incombe à ce dernier. La loi prévoit aussi que certains actes de gestion courante peuvent être réalisés par l’hébergé, avec l’accord de l’hébergeant. Lorsque la situation devient conflictuelle, notamment si l’hébergé refuse de quitter les lieux malgré un délai raisonnable, il appartient au juge de fixer les modalités de départ.

Conséquences de l’hébergement gratuit sur les assurances

Lorsqu’un logement est occupé à titre gratuit, il est essentiel de vérifier les termes du contrat d’assurance habitation.

L’hébergeant doit s’assurer que sa police couvre les tiers résidant dans le logement. Dans certains cas, l’hébergé peut être amené à souscrire à une assurance pour ses propres biens ou pour couvrir sa responsabilité civile. L’assureur doit être informé de la présence d’un occupant supplémentaire afin d’éviter toute contestation en cas de sinistre.

Réglementations fiscales et déclarations nécessaires

Sur le plan fiscal, l’hébergement à titre gratuit ne génère aucun revenu imposable pour l’hébergeant, puisqu’aucun loyer n’est perçu. Toutefois, cette absence de revenu n’exonère pas le propriétaire de certaines obligations déclaratives, en particulier depuis la mise en place de la déclaration d’occupation des biens immobiliers sur l’espace « Gérer mes biens immobiliers » du site impots.gouv.fr. Le propriétaire doit y indiquer la nature de l’occupation (résidence principale de l’occupant, occupation à titre gratuit, etc.) et l’identité de l’occupant. Il est donc indispensable de déclarer un occupant lorsqu’on met à disposition un appartement sans contrepartie. Un simple courrier peut suffire, mais il est préférable de conserver une trace écrite en cas de contrôle.

Sur le plan fiscal, l’hébergement à titre gratuit ne génère aucun revenu imposable pour l’hébergeant, puisqu’aucun loyer n’est perçu. Toutefois, cette absence de revenu n’exonère pas le propriétaire de certaines obligations déclaratives, en particulier depuis la mise en place de la déclaration d’occupation des biens immobiliers sur l’espace « Gérer mes biens immobiliers » du site impots.gouv.fr. Le propriétaire doit y indiquer la nature de l’occupation (résidence principale de l’occupant, occupation à titre gratuit, etc.) et l’identité de l’occupant. Il est donc indispensable de déclarer un occupant lorsqu’on met à disposition un appartement sans contrepartie. Un simple courrier peut suffire, mais il est préférable de conserver une trace écrite en cas de contrôle.

Concernant la taxe d’habitation, désormais supprimée pour les résidences principales depuis 2023, elle reste due uniquement pour les résidences secondaires. Si le logement mis à disposition gratuitement constitue la résidence principale de l’hébergé, aucune taxe d’habitation n’est exigible. En revanche, si le bien est qualifié de résidence secondaire (occupation occasionnelle, par exemple), la taxe reste due et c’est l’occupant au 1er janvier qui en est redevable. Le propriétaire doit donc veiller à payer la taxe d’habitation lorsqu’il y est encore assujetti.

Pour les propriétaires assujettis à l’Impôt sur la Fortune Immobilière (IFI), le bien mis à disposition gratuitement reste intégré dans leur patrimoine taxable au seuil de 1,3 million d’euros, sans abattement pour résidence principale puisqu’ils ne l’occupent pas eux-mêmes.

Du côté de l’hébergé, aucune déclaration de loyer n’est à effectuer, mais il doit indiquer sa situation lors de sa déclaration de revenus, notamment en mentionnant qu’il est « hébergé à titre gratuit ». Son adresse de domiciliation fiscale doit correspondre à celle où il réside effectivement, ce qui peut avoir des incidences sur la perception locale de certains impôts et sur la commune de rattachement. Un justificatif de domicile pourra être exigé par l’administration fiscale ou dans le cadre de certaines démarches administratives.

Attention au risque de requalification en donation indirecte : si l’hébergement à titre gratuit profite à un descendant, un ascendant ou un tiers et qu’il s’inscrit dans la durée sans contrepartie, l’administration fiscale peut, dans certains cas, le requalifier en donation indirecte au sens de l’article 757 du Code général des impôts. Cette requalification est plus rare lorsqu’il s’agit d’une obligation alimentaire (parents hébergeant un enfant majeur, ou inversement), mais elle peut être retenue pour des hébergements prolongés au profit de personnes hors obligation alimentaire, avec à la clé des droits de donation à régler. Lorsque l’on choisit d’héberger un proche sur une longue période, il est donc prudent de se rapprocher de son centre des impôts.

Compte tenu de la complexité de ces règles, il est vivement recommandé de consulter le centre des impôts dont vous dépendez ou un professionnel (notaire, expert-comptable) pour sécuriser votre situation, surtout en cas d’hébergement de longue durée ou portant sur un bien de valeur.

Impact sur la CAF et les aides sociales

L’hébergement à titre gratuit a des conséquences directes sur le calcul et le versement des prestations sociales, en particulier celles servies par la CAF (Caisse d’Allocations Familiales). Le principe fondamental est simple : ne pas payer de loyer est considéré par l’administration comme un avantage en nature, qui doit être déclaré et qui entre dans l’évaluation des ressources de l’allocataire.

| Situation | Personne concernée | Effet principal | Point de vigilance | Démarche |

|---|---|---|---|---|

| Hébergement à titre gratuit | Hébergé | Pas d’APL, ALS ou ALF si aucun loyer n’est payé | Risque de trop-perçu si la CAF n’est pas informée | Déclarer immédiatement le changement de situation |

| RSA / prime d’activité / AAH | Hébergé | Application possible du forfait logement | Montant de l’aide réduit | Déclarer l’hébergement et la date de début |

| Hébergement de moins de 6 mois | Hébergé | Situation parfois considérée comme transitoire | Les droits peuvent varier selon le dossier | Vérifier sa situation auprès de la CAF |

| Hébergement de plus de 6 mois | Hébergé / hébergeant | Situation traitée comme stable | Révision plus probable des prestations | Mettre à jour la composition et les ressources du foyer |

| Arrivée d’un proche dans le logement | Hébergeant | Modification possible des aides du foyer | Les ressources du nouvel occupant peuvent être prises en compte | Déclarer l’occupant aux organismes concernés |

| Parent âgé hébergé | Hébergé | Impact possible sur l’ASPA | Valorisation de l’avantage en nature | Signaler la situation à l’organisme payeur |

Suppression ou réduction des aides au logement

C’est l’impact le plus immédiat : une personne hébergée gratuitement ne peut pas prétendre aux aides au logement (APL, ALS, ALF), puisque celles-ci sont conditionnées au paiement effectif d’un loyer ou d’une mensualité de prêt. Si la personne hébergée perçoit déjà une aide au logement et que sa situation change (déménagement chez un proche à titre gratuit), elle doit le signaler sans délai à la CAF, sous peine de devoir rembourser les sommes indûment perçues.

Application du « forfait logement »

Pour les bénéficiaires du RSA, de la prime d’activité ou de l’AAH (Allocation aux Adultes Handicapés), la CAF applique un mécanisme appelé forfait logement. Lorsque l’allocataire est hébergé à titre gratuit ou propriétaire sans charges de logement, un montant forfaitaire est déduit de l’aide versée, comme si la personne bénéficiait d’une aide au logement implicite. Ce forfait varie selon la composition du foyer (environ 70 € pour une personne seule, 140 € pour deux personnes, 175 € pour trois personnes ou plus, montants réévalués chaque année). Les revenus du foyer sont ainsi recalculés en intégrant cet avantage en nature.

Différence selon la durée de l’hébergement

La CAF distingue les situations temporaires des situations durables. En général, un hébergement gratuit de moins de 6 mois est considéré comme transitoire et peut ne pas modifier substantiellement les droits. Au-delà de 6 mois, la situation est traitée comme une résidence stable, avec un impact plus marqué : application du forfait logement, prise en compte dans le foyer de l’hébergeant pour certaines prestations, et révision potentielle des droits.

Conséquences pour l’hébergeant

L’hébergeant doit lui aussi être vigilant : accueillir un proche peut modifier la composition de son foyer au sens de la CAF, et donc impacter le calcul de ses propres prestations (RSA, prime d’activité, APL si l’hébergeant en perçoit lui-même). Les ressources du nouvel arrivant peuvent être prises en compte, ce qui peut entraîner une baisse, voire une suppression, de certaines aides. Cette solidarité active, lorsqu’elle se traduit par un hébergement prolongé, doit donc être déclarée sans attendre aux organismes concernés.

Cas particuliers : ASPA, allocations familiales et obligation alimentaire

Lorsqu’un parent âgé est hébergé gratuitement par ses enfants, l’avantage en nature peut être valorisé dans le calcul de l’Allocation de Solidarité aux Personnes Âgées (ASPA), ce qui peut réduire son montant. À l’inverse, l’accueil d’un enfant majeur sans ressources est plutôt traité dans le cadre de l’obligation alimentaire et peut être pris en compte au titre du rattachement au foyer fiscal des parents (jusqu’à 25 ans pour un étudiant), avec des répercussions sur le quotient familial et donc sur l’impôt sur le revenu.

Obligation de déclaration

Dans tous les cas, la déclaration honnête et précise de la situation à la CAF est impérative. Toute omission ou fausse déclaration expose à un contrôle, à une régularisation rétroactive (avec demande de remboursement des sommes versées à tort), voire à des poursuites pour fraude. Il est donc préférable d’anticiper en informant la CAF dès le début de l’hébergement, via l’espace personnel en ligne ou en agence, et de fournir une attestation d’hébergement précisant la date de début et la nature de la situation.